Руководители страховых компаний Краснодарского края обвиняют автоюристов в подрыве рынка страхования в регионе. Автомобильный журналист Юга.ру Евгений Мельченко изучил позиции сторон.

Рынок автомобильного страхования сейчас переживает не лучшие времена. В целом по России ситуация неоднозначна: где-то положение терпимое, где-то не очень, но Краснодарский край и вовсе, по словам руководителей региональных отделений страховых компаний, находится в списке из тридцати так называемых неблагоприятных регионов. Почему это произошло? Причин, как правило, в таких ситуациях превеликое множество.

Руководство краснодарских отделений крупнейших страховых компаний России считает, что главными виновниками в сложившейся ситуации являются многочисленные мошеннические схемы и работа «криминальных автоюристов».

«Ущерб от криминальных автоюристов в 2016 году составил 386 миллионов рублей. И это тоже один из самых высоких показателей в стране, к сожалению», — рассказывает директор Кубанского филиала СК «Согласие» Лариса Дубровская. Она отмечает, что до 80% автоюристов Краснодара используют нечестные схемы в работе по страховому законодательству. Это касается подложных документов, так называемых «автоподстав» и использования неполных пакетов документов при обращении в страховые компании и суды. Порядка 10% юристов используют несовершенство страхового законодательства, и только оставшиеся 10% автоюристов, по мнению Дубровской, работают честно. Так ли это? Что делать в данной ситуации?

Первое, что предлагают автостраховщики, — это перейти на натуральное возмещение ущерба. То есть выплату осуществлять не владельцу автотранспортного средства, а компании, выполняющей послеаварийный ремонт транспортного средства. Клиент после ДТП и обращения в страховую компанию в итоге получает отремонтированный автомобиль.

«По данным Банка России, в 2016 году страховые компании выплатили недобросовестным посредникам-юристам около 17 млрд рублей. Нужно законодательно влиять на работу с такими автоюристами, этого мы все ждем. Это приведет к качественному улучшению ситуации на рынке, поскольку это будет натуральная форма возмещения ущерба, когда деньги исключены из оборота. Мы всегда бьемся за благополучие граждан и хотим давать качественный сервис», — подчеркивает Кирилл Лукьянов, руководитель Краснодарского отделения СК «Альфа-страхование».

По мнению директора Краснодарского филиала страховой компании «Росгосстрах» Александра Казакова, методика натурального возмещения годами проверена на КАСКО. Проблем в этом направлении страхования совсем немного, как и судебных разбирательств.

«Правоохранительные органы должны предотвращать и выявлять преступления "криминальных юристов", суды не должны защищать так называемую слабую сторону просто по умолчанию, так как есть единая методика расчета ущерба, есть единые справочники, есть прописанные в договоре обязанности сторон, надо дать возможность каждому из участников четко выполнять свои обязательства», — подчеркивает Казаков.

Однако как и кем, а главное — в чьих интересах утверждалась «единая методика» расчета ущерба, кто и для кого составлял «единые справочники», он не уточняет. Неясно, почему оригинальные запасные части и стоимость часа работ согласно таким расчетам порой отличаются в разы, причем не в пользу пострадавшего в ДТП. Ведь очевидно, что клиент законно требует использования лучших сервисов лучших дилеров с установкой исключительно оригинальных запасных частей. На меньшее соглашаться — нонсенс. И это без учета «потери товарного вида» и прочих сопутствующих выплат.

Согласно исследованию «Системные изменения в ОСАГО: уровень знаний и отношение в Краснодаре» независимого исследовательского холдинга «Ромир», каждый второй опрошенный в краевой столице считает, что при натуральном возмещении ущерба необходимо вводить «дополнительный контроль за качеством ремонта». Получать возмещение «по старинке», деньгами, предпочитает 43% опрошенных. Что «это самый удобный способ отремонтировать автомобиль», думают лишь 13% опрошенных.

Страховые компании хотят исключить из схемы возмещения ущерба прямые выплаты. По крайней мере, сократить их в разы. И говорить о том, что натуральное возмещение ущерба снизит судебные издержки и нагрузку, мягко говоря, опрометчиво. Суды по размеру выплат превратятся в суды по качеству работ. Только в этом случае часть ответственности страховые компании смогут переложить на исполнителя (дилера), СТО, сервис и т.д. Цель страховщиков предельно ясна.

Во-первых, существует множество марок автомобилей, представителей которых на территории Краснодарского края попросту нет. А во-вторых, очень интересно будет наблюдать, как официальный дилер, например, компании «АвтоВАЗ» будет ремонтировать старенькую, полуразвалившуюся «классику». Ценник на такой ремонт будет примерно равен аналогичному ремонту среднего класса иномарки — да и то если дилер возьмется это ремонтировать. Что выиграет от этого страховая компания? Маловероятно, что это выгодно как для автостраховщиков, так и (тем более) для компаний, выполняющих ремонт автомобиля.

Подводных камней достаточно, и на месте законодателей и дилеров нужно десять раз подумать, прежде чем соглашаться на такие условия. Что они, собственно, и делают. Видимо, поэтому поправки Минфина в закон об ОСАГО, касающиеся натуральных выплат, так и не были приняты на рассмотрение Госдумой.

«Правительство законопроект до сих пор не внесло, по регламенту они не успевают до конца года: если не внесли, значит, уже никак», — заявил по итогам заседания Госдумы РФ 8 декабря председатель комитета по финансовым рынкам Анатолий Аксаков. Проблемой являются разные взгляды на разрешение создавшейся ситуации со стороны Минфина и Центробанка РФ.

В итоге ситуация выглядит примерно так: автостраховщики хотят сократить количество выплат (точнее — их суммы), а клиенты, как это ни странно, хотят качественного ремонта своих пострадавших в ДТП автомобилей.

Чтобы сделать выводы, достаточно обратить внимание, как выглядит финансовая структура ОСАГО и что происходит с выплатами в последнее время.

Итак. Система ОСАГО построена следующим образом:

-

© Фото Юга.ру

© Фото Юга.ру

- из 100% суммы, которую страховая компания получает от клиента за один полис, на выплату ущерба клиентам направляется 77%;

- 23% получает страховая компания на собственные расходы: 15% — сопутствующие расходы и выплаты агентам компании, 3% — взнос в резервный фонд выплат (на случай разорения компании), 5% — доход страховой компании.

-

© Фото Юга.ру

© Фото Юга.ру

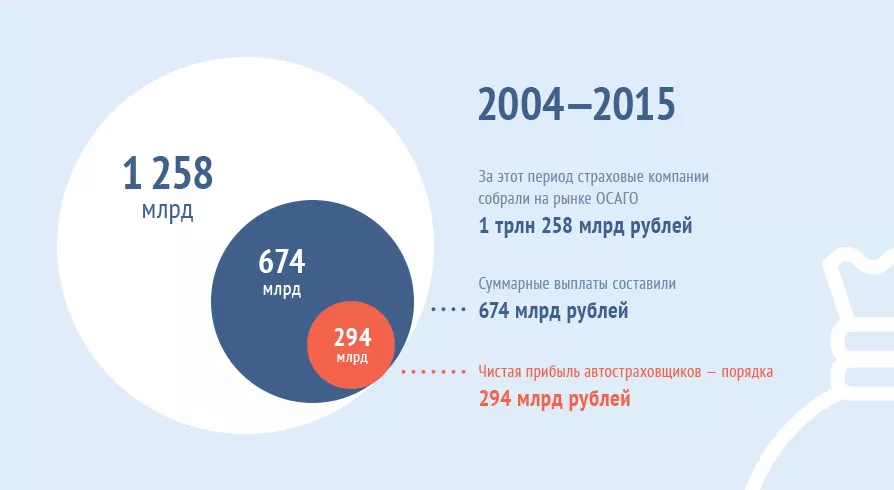

По данным компании «Главстрахконтроль», с 2004 по 2015 год страховые компании собрали на рынке ОСАГО 1 трлн 258 млрд рублей. Суммарные выплаты составили 674 млрд рублей. Чистая прибыль автостраховщиков — порядка 294 млрд рублей.

-

© Фото Юга.ру

© Фото Юга.ру

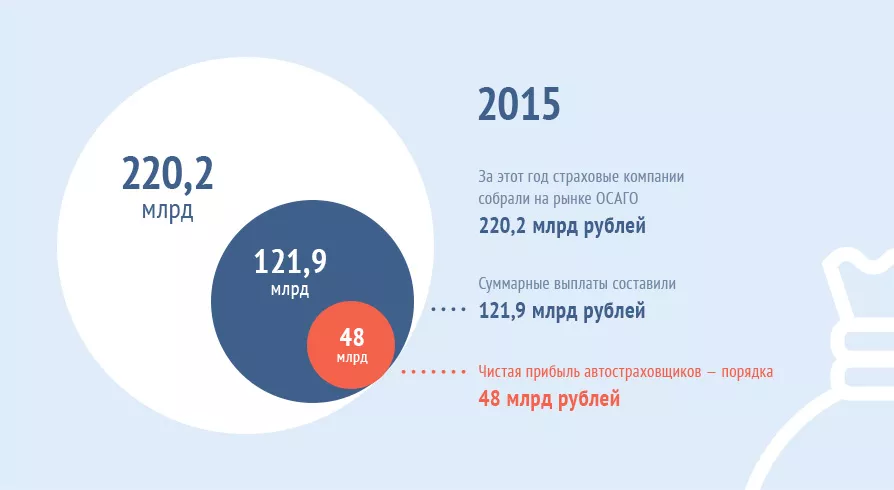

Отдельно — за 2015 год: суммарные сборы страховщиков на рынке ОСАГО — 220,2 млрд рублей, выплаты составили 121,9 млрд рублей (порядка 55% от суммы сборов). Прибыль — 48 млрд рублей.

За все время существования обязательного автострахования на покрытие ущерба было потрачено 53,5%. Это говорит лишь об одном: порог в 77% не преодолен, а все жалобы страховщиков на убыточность бизнеса автомобильного страхования — миф. По крайней мере, так ситуация выглядит в цифрах.

Что же это значит? Сверхприбыли постепенно уходят с рынка ОСАГО, а работать за 5%, как во всем цивилизованном мире, российские страховщики не хотят. Мало того, та самая сверхприбыль должна направляться в стабилизационный фонд на случай кризиса или еще чего-либо, угрожающего рынку ОСАГО. Направляется ли?

Не скажем, что в Краснодарском крае ситуация аналогична общероссийской, не скажем, что порог в те самые 77% здесь не преодолен. По словам Ларисы Дубровской, за первое полугодие 2016 года в Краснодарском крае со страховых компаний взыскано почти 386 млн рублей. Но по итогам 2016 года, если верить прогнозам директора Кубанского филиала СК «Согласие», эта цифра вырастет более чем в 2 раза. Но на то и существует РСА. Для регулировки таких вот моментов.

Но регулятор не слишком пытается «делиться» с регионами, предъявляя претензии нескольким сотням «криминальных юристов» — которые, оказывается, способны разрушить федеральную систему.

Что делать в данной ситуации? Если проблема не решится в ближайшее время, Центробанк России грозит страховщикам приступить к плану «Б», то есть — к созданию государственной страховой компании.